Stellungnahme an die Alterssicherungskommission

Rente enkelfit machen – SoVD-Stellungnahme an die Alterssicherungskommission der Bundesregierung

Rente Die gesetzliche Rente ist ein etabliertes und bewährtes System. Darüber möchten wir aufklären. Ein neues Rentensystem, das die Unsicherheiten des Kapitalmarktes in Kauf nimmt, lehnen wir ab. Wir setzen uns vielmehr dafür ein, die gesetzliche Rente gerechter zu gestalten und zu stärken.

Die gesetzliche Rente ist die bessere Rente.

Nach langen und intensiven Debatten haben Bundestag und Bundesrat Ende 2025 dem Rentenpaket II zugestimmt und damit das Rentenniveau vorerst bis 2031 stabilisiert. Wie die Herausforderungen im Rentensystem langfristig bewältigt werden können, ist aber noch nicht geklärt.

Mit dieser Frage soll sich eine Kommission beschäftigen, die Anfang 2026 ihre Arbeit aufgenommen hat. Ihre Aufgabe ist, es Reformbedarf zu benennen und Wege finden, eine lebensstandardsichernde Rente für Bezieher von kleinen und mittleren Einkommen zu etablieren.

Mehr Informationen zu den Aufgaben und zur Zusammensetzung der Kommission gibt es in diesem Artikel, außerdem hat das Bundesministerium für Arbeit und Soziales (BMAS) den Einsetzungsbeschluss der Alterssicherungskommission veröffentlicht.

Laut diesem Beschluss kann die Kommission die „Meinung von Interessenvertretern, betroffenen Gruppen, Sozialverbänden und externe Expertise“ in ihre Arbeit einfließen lassen. Der SoVD dringt darauf, dies auch wahrnehmen. Als Betroffenenverband kann er wichtigen Input aus der Praxis liefern. Ohne diesen droht eine theoretische und realitätsferne Debatte über das wichtige Zukunftsthema.

In der Zwischenzeit hat der SoVD eine schriftliche Stellungnahme an die Alterssicherungskommission gerichtet. Darin betont er die Bedeutung der gesetzlichen Rente als wichtigste Säule des Rentensystems. Sie muss im Mittelpunkt aller Reformüberlegungen stehen und deutlich gestärkt werden. Maßgabe aller Veränderungen sollte sein, dass ein Großteile der Menschen den Lebensstandard durch die gesetzliche Rente im Alter weiterhin halten kann.

Der lähmende Streit innerhalb der Union ist beendet. Ende 2025 ist das Rentenpaket endlich auf den Weg gebracht worden. Der SoVD hatte sich lange für eine Sicherung des Rentenniveaus bei 48 Prozent eingesetzt - diese Kernforderung ist damit erfüllt. Warum das gerechtfertigt ist, und welche anderen Aspekte das Rentenpaket enthält, war Titelthema der SoVD-Zeitung im Dezember 2025.

Die Debatte ist damit noch lange nicht beendet. Bis Sommer 2026 soll die Rentenkommission Vorschläge zur Weiterentwicklung des Systems vorlegen. Der SoVD wird die Arbeit der Kommission eng begleiten und sich mit Vorschlägen einbringen.

Die Politik will die private Vorsorge stärken. Schon ein “kleiner” Betrag von 50 Euro im Monat reiche dazu aus, so Bundeskanzler Friedrich Merz. Warum das für viele realitätsfern ist und warum die gesetzliche Rente gestärkt werden muss, erklärt die SVD-Referentin Henriette Wunderlich im Video.

Die bessere Rente ...

Nur ein System kann das alles leisten: das Umlage-System der gesetzlichen Rentenversicherung. Sie ist die bessere Rente als alle denkbaren Alternativen. Dafür müssen wir sie jedoch noch weiter stärken und ausbauen.

Aber es ist auch ziemlich kompliziert. Wir erklären die Grundlagen und die wichtigsten Begriffe.

Wir klären auf und widerlegen die häufigsten Kritikpunkte.

MythenWie können wir die Rente besser machen und was können wir gegen Altersarmut tun?

Gesetzliche Rente

21 Mio. Rentner*innen

Beamten- und Soldatenversorgungsrecht

1,38 Mio Rentner*innen

Alterssicherung der Landwirte

560.000 Rentner*innen

Berufsständische Versorgungswerke

300.000 Rentner*innen

Über die gesetzliche Rente sind viele Mythen und falsche Behauptungen im Umlauf. Wir klären auf und widerlegen die häufigsten Kritikpunkte.

Behauptet wird: Weil die Menschen immer älter werden, müssen die Berufstätigen immer mehr Rentner*innen finanzieren. Deshalb funktioniert der Generationenvertrag nicht mehr.

Richtig ist: Wenn Menschen älter werden und länger von der Altersvorsorge leben, dann kostet das mehr Geld. Das gilt aber auch für die private Altersvorsorge, nicht nur für die gesetzliche Rentenversicherung.

Entscheidend ist aber nicht allein, wie viele Beitragszahler*innen es gibt und wie viele Rentner*innen. Am wichtigsten ist, wie viel Beiträge gezahlt werden. Je mehr Menschen arbeiten und gute Löhne bekommen, desto mehr wird auch einbezahlt. Und desto leichter lassen sich die Renten finanzieren.

In Deutschland gibt es viele Menschen, die eigentlich mehr arbeiten und auch mehr Beiträge einzahlen könnten. Viele Frauen arbeiten zum Beispiel in Teilzeit oder sogar nur in geringfügiger Beschäftigung, gerade wenn sie Kinder haben. Ursache dafür ist oft ein fehlendes oder zu unflexibles Betreuungsangebot. Auch das Ehegattensplitting bei der Einkommensteuer macht sozialversicherungspflichtige Beschäftigung für viele Ehefrauen unattraktiv.

Während 80 Prozent der Männer zwischen 15 und 65 Jahren arbeiten, sind es nur 72 Prozent der Frauen. Knapp die Hälfte aller Frauen arbeitet in Teilzeit, bei den Männern ist es nur jeder achte.

Über 4,3 Millionen Menschen in Deutschland arbeiten ausschließlich in Minijobs und zahlen damit kaum in die Rentenversicherung ein.

Das gleiche gilt für ältere Menschen und Schwerbehinderte: Sie können oft nicht arbeiten, weil Arbeitsplätze nicht ausreichend alten- oder behindertengerecht gestaltet sind.

Und schließlich gibt es in Deutschland heute zu wenig Arbeitskräfte. Wir brauchen Zuwanderung von Menschen, die hier arbeiten und in die Rentenversicherung einzahlen.

Das heißt: Wenn wir die richtigen Bedingungen schaffen, können in Deutschland mehr Menschen arbeiten und mehr in die Rente einzahlen. Dann ist das System auch leichter finanzierbar.

Behauptet wird: Die demografische Entwicklung wird immer schlimmer. Immer weniger Menschen im erwerbsfähigen Alter stehen immer mehr Rentner*innen gegenüber.

Richtig ist: Unsere Gesellschaft altert weiter. Aber das Verhältnis von Menschen im erwerbsfähigen Alter und Rentner*innen entwickelt sich längst nicht so dramatisch, wie noch vor 10 oder 15 Jahren angenommen.

Die demografische Entwicklung der Zukunft können wir nicht exakt vorhersehen. Sie hängt von vielen Faktoren ab. Es gibt einige Faktoren, die wir gut kennen: Die aktuelle Altersstruktur der Gesellschaft und die bisherige Entwicklung der Lebenserwartung. Und es gibt viele Faktoren, die sich verändern können: Geburtenraten, Zuwanderung und Abwanderung oder die weitere Entwicklung der Lebenserwartung.

Das Statistische Bundesamt führt deshalb regelmäßige Vorausberechnungen der zu erwartenden Bevölkerungsentwicklung durch. Diese Prognosen verändern sich jedes Mal, da es neue Daten gibt und sich einige Faktoren anders entwickeln als ursprünglich angenommen.

Die 12. Bevölkerungsvorausberechnung von 2009 ging zum Beispiel davon aus, dass es in Deutschland 2060 nur noch 38 Millionen Menschen im erwerbsfähigen Alter (zwischen 20 und 65 Jahren) geben würde. Die 15. Vorausberechnung von 2023 geht jetzt von 45,5 Millionen aus. Das sind 7,5 Millionen Menschen mehr, die in die Rentenversicherung einzahlen könnten.

Die Entwicklung ist also lange nicht so dramatisch, wie früher angenommen und bis heute oft behauptet. Und das Beste ist: Wir können sie aktiv beeinflussen. Zum Beispiel mit einer vernünftigen Einwanderungspolitik und besseren Kinderbetreuungsangeboten, die zu höheren Geburtenraten führen können.

Link zu neuesten Vorausberechnungen der Gesamtbevölkerung: https://www.sozialpolitik-aktuell.de/files/sozialpolitik-aktuell/_Politikfelder/Bevoelkerung/Datensammlung/PDF-Dateien/abbVII60_Thema_Monat_04_2023.pdf

Behauptet wird: Weil die Menschen immer älter werden, bekommt nur die gesetzliche Rentenversicherung ein Problem. Kapitalgedeckte Altersvorsorge ist vom demografischen Wandel nicht betroffen.

Richtig ist: Wenn Menschen älter werden und länger von der Altersvorsorge leben, dann kostet das mehr Geld. Auch in eine kapitalgedeckte Versicherung muss mehr eingezahlt werden, um bei höherer Lebenserwartung die gleiche Rente zu bekommen.

Mit der steigenden Lebenserwartung steigen also auch die Beiträge für kapitalgedeckte Altersvorsorge. Außerdem stellt sich die Frage, wo das viele Kapital investiert werden soll. Und dann ist private Altersvorsorge auch noch sehr teuer.

| Gesetzliche Rente | Kapitaldeckung | |

| Wo wird das Geld angelegt? | Gar nicht – durch das Umlageverfahren bleibt das Geld im Umlauf | z.B. in Immobilien- oder Aktienfonds |

| Wie hoch sind die Kosten? | 1,3 Prozent Verwaltungskosten | Meistens nicht transparent. Bei Riester-Verträgen liegen die Kosten z.B. bei bis zu 25 Prozent |

Ein Nebeneffekt der kapitalgedeckten Altersvorsorge: Wenn das Kapital in Immobilien gesteckt wird, dann hängen die Renten davon ab, dass dort hohe Mieteinnahmen erzielt werden. Private Altersvorsorge kann also die Mieten in die Höhe treiben. Die Mieter*innen zahlen dann für die höheren Kosten.

Behauptet wird: Wenn Renten erhöht werden, Rentenbeiträge steigen oder Menschen nach 45 Beitragsjahren früher in Rente gehen können, dann belastet das die junge Generation.

Richtig ist: Jede Verbesserung bei der Rente gilt nicht nur für die heutige Generation der Rentner*innen, auch die heutigen Beitragszahler*innen profitieren später davon. Die Beiträge von heute schaffen Rentenansprüche für die Zukunft.

Richtig wäre die Behauptung nur, wenn die Jüngeren heute einzahlen würden, aber im Alter keine entsprechenden Renten mehr bekommen. Aber das ist falsch. (Das haben wir hier widerlegt: 1. Mythos „Ist die gesetzliche Rente noch finanzierbar?“)

Jede Rentenerhöhung erhöht auch den Wert der Beitragspunkte, die die Jüngeren mit ihren Rentenbeiträgen erwerben.

Die Älteren haben einen Anspruch auf eine Rente erworben. Der kann nur aus den Beiträgen der Jüngeren bezahlt werden. Das ist Generationengerechtigkeit. Was wirklich ungerecht wäre: Wenn die Jüngeren die Rente der Älteren finanzieren und gleichzeitig noch in eine kapitalgedeckte Altersversorgung einzahlen müssten.

Behauptet wird: Wenn Menschen immer älter werden, dann muss auch das Renteneintrittsalter angehoben werden. Deshalb sollten alle bis 70 arbeiten.

Richtig ist: Das Renteneintrittsalter steigt heute bereits schrittweise. Ab dem Jahrgang 1964 liegt das Rentenalter bei 67 Jahren. Eine weitere Anhebung würde die Rente ungerechter machen.

Viele Menschen können heute schon nicht bis zum gesetzlichen Renteneintrittsalter arbeiten. Tatsächlich gingen Menschen 2022 im Durchschnitt mit 64,1 Jahren in Rente. Wer früher in Rente geht, bezieht im Durchschnitt länger Rente. Zum Ausgleich wird deshalb bei früherem Renteneintritt ein Abschlag von der Rente abgezogen.

Wenn man nun das Renteneintrittsalter weiter erhöht, werden viele Menschen aus gesundheitlichen Gründen trotzdem nicht länger arbeiten können. Für sie erhöhen sich dann die Abschläge. Die Erhöhung des Eintrittsalters wäre also für viele einfach eine Rentenkürzung.

Wen betrifft das? Wie lange ein Mensch arbeiten kann, hängt auch von den Arbeitsbedingungen ab. Angestellte mit höherer Qualifikation haben meistens weniger körperliche Belastung und erreichen das Renteneintrittsalter häufiger gesund. Je höher die körperlichen Anforderungen im Beruf sind, desto schwerer ist es, bis zum Renteneintrittsalter zu arbeiten. Eine Erhöhung des Renteneintrittsalters benachteiligt also vor allem Arbeiter*innen mit schwierigen Arbeitsbedingungen.

Forderungen nach einer Erhöhung des Renteneintrittsalters werden meistens von Menschen erhoben, die es am leichtesten haben, lange zu arbeiten und deren Alterseinkommen nicht von der gesetzlichen Rentenversicherung abhängt: Professor*innen mit hohen Pensionsansprüchen, Verbandsfunktionär*innen mit hoher betrieblicher Altersvorsorge und Politiker*innen mit hohen Ruhestandsbezügen.

Behauptet wird: Von der gesetzlichen Rente kann niemand leben. Deshalb brauchen wir sowieso private Vorsorge.

Richtig ist: Viele Menschen bekommen im Alter nur wenig Rente. Deshalb müssen wir die gesetzliche Rente besser machen. Private Vorsorge ist aber für viele keine Lösung.

Die „durchschnittlichen Rentenzahlbeträge“ sind tatsächlich niedrig. Das sind die gezahlten Renten nach Abzug der Beiträge für Kranken- und Pflegeversicherung. 2021 lagen sie im Durchschnitt bei 990 Euro.

Wer sein Leben lang gearbeitet hat und tatsächlich nur so wenig Rente bekommt, ist zurecht unzufrieden. Altersarmut ist in Deutschland ein Problem. Aber niedrige Renten entstehen durch niedrige Einkommen. Das heißt auch: Wer so wenig in die Rentenversicherung eingezahlt hat, der hatte in der Regel auch kein Geld für eine private Altersvorsorge übrig.

Die niedrigen „durchschnittlichen Rentenzahlbeträge“ erwecken im Übrigen einen falschen Eindruck. Es gibt Menschen, die nur ein paar Jahre in die Rentenversicherung eingezahlt haben, meistens am Beginn ihres Berufslebens. Viele von ihnen werden später Beamte und machen sich selbstständig und haben damit eine andere Altersvorsorge. Sie haben dadurch sehr geringe Rentenansprüche erworben, die den Durchschnitt nach unten ziehen. Ähnliches gilt für die Rentnerinnen aus klassischen Hausfrauenehen, die in der heutigen Rentnerinnen-Generation noch sehr zahlreich sind.

Wer aber tatsächlich den größten Teil seines Berufslebens in die Rentenversicherung eingezahlt hat, bekommt in der Regel deutlich mehr. Nach mindestens 35 Versicherungsjahren liegt der durchschnittliche Rentenzahlbetrag nach Abzug der Beiträge für Kranken- und Pflegeversicherung bei 1.310 Euro.

Noch realistischer wird das Bild, wenn man sich die tatsächlichen Einkommen von Rentner*innen-Haushalten ansieht. Ein Ehepaar in Westdeutschland hat im Alter ein durchschnittliches monatliches Nettoeinkommen von 2.910 Euro. Bei alleinstehenden Männer sind es 1.796 Euro und bei Frauen 1.606 Euro. In Ostdeutschland sind es 2.554 Euro für Ehepaare, 1.560 Euro für Männer und 1.571 Euro für Frauen.

Das heißt: Menschen, die ihr Leben lang mit guter Bezahlung gearbeitet haben, können von der gesetzlichen Rente leben. Wenn man weniger arbeiten konnte oder wenig verdient hat, reicht auch die Rente im Alter nicht. Für diese Menschen gibt es Grundsicherung. Aber private Vorsorge ist keine echte Alternative: Wer zu wenig verdient, hat dafür in der Regel auch kein Geld übrig.

*Die Zahlen stammen aus dem Rentenversicherungsbericht 2022.

Was sind die drei Säulen der Alterssicherung? Was ist mit Umlageverfahren und Generationenvertrag gemeint? Und wie wird die gesetzliche Rente eigentlich finanziert? Antworten darauf findet ihr in dem kurzen Erklärvideo.

Es gibt unterschiedliche Formen der Alterssicherung: Die gesetzliche Rente, private Absicherung, Versorgungswerke und Beamtenversorgung. Alle bieten unterschiedliche Leistungen. Wir vergleichen gesetzliche und private Rente und fragen: Wer bietet was?

Die gesetzliche Rente! Die Renten sind an die durchschnittlichen Einkommen gekoppelt. Wenn die Einkommen steigen, dann steigen auch die Renten. Bei der privaten Altersversorgung gilt das nicht.

Die private Altersversorgung ist teurer! Bei privaten Versicherungen finanziert man Verwaltungskosten, Provisionen für Vermittler und Gewinne der Versicherungskonzerne. Bei Riester-Verträgen fließen zum Beispiel 25 Prozent der Beiträge in Verwaltung und Provisionen. Die gesetzliche Rentenversicherung wendet nur 1,3 Prozent der Beiträge für die Verwaltung auf.

Bei der gesetzlichen Rente! Wer Kinder erzieht, kann meistens weniger arbeiten. Dafür gibt es in der gesetzlichen Rente einen Ausgleich. In der privaten Altersversorgung gibt es sowas in der Regel nicht.

Die gesetzliche Rente auf jeden Fall! Wer aus gesundheitlichen Gründen nicht mehr arbeiten kann, bekommt eine Rente. Bei einer privaten Altersvorsorge kommt es auf den Vertrag an. Einige bieten Leistungen bei Erwerbsunfähigkeit, andere nicht.

Jede Form der Altersvorsorge! Wenn Menschen länger leben, beziehen sie länger Rente. Also wird die Alterssicherung teurer. Das gilt für das Umlagesystem der gesetzlichen Rente genauso wie für die private Altersvorsorge.

Nur bei der gesetzlichen Rente! Wer Angehörige pflegt und deshalb weniger arbeiten kann, bekommt einen Ausgleich bei der Rente. In der privaten Altersversorgung gibt es sowas nicht.

Die gesetzliche Rente ist das beste System. Aber es ist auch ziemlich kompliziert. Wir erklären die Grundlagen und die wichtigsten Begriffe.

Eine Rente bekommt, wer gesetzlich versichert ist und bestimmte Voraussetzungen erfüllt:

Die gesetzliche Rentenversicherung sichert also nicht nur das Alter, sondern auch die Risiken Krankheit und Tod ab.

Jeden Monat zahlt die gesetzliche Rentenversicherung etwa 18,5 Millionen Altersrenten, 1,8 Millionen Erwerbsminderungsrenten und 5,5 Millionen Renten für Verwitwete und Waisen aus.

Außerdem bezahlt die Rentenversicherung Leistungen für Prävention und Rehabilitation, damit Menschen nicht krank werden oder nach einer Krankheit wieder gesund. Damit soll die Erwerbsfähigkeit der Versicherten verbessert oder wiederhergestellt werden.

Die Höhe der Rente hängt von dem im Laufe des Lebens gezahlten Beiträgen ab. Dafür wird das Einkommen in sogenannte Entgeltpunkte umgerechnet.

Die Entgeltpunkte werden mit dem aktuellen Rentenwert (ab Juli 2023: 37,60 Euro) multipliziert.

Beispiel: Frau Schmidt hat insgesamt 35 Jahre lang in Vollzeit gearbeitet, immer ein durchschnittliches Einkommen erhalten und entsprechend Beiträge eingezahlt. Dafür erhält sie für jedes Jahr einen Entgeltpunkt, also insgesamt 35. Daraus berechnet sich die Rente: 35 x 37,60 Euro = 1.316 Euro brutto

Wenn Frau Schmidt früher als zum gesetzlichen Eintrittsalter in Rente geht, werden davon noch Abschläge abgezogen.

Wer Kinder erzogen hat, kann Kindererziehungszeiten angerechnet bekommen. Für Kinder, die vor 1992 geboren wurden, gibt es jeweils 2,5 Entgeltpunkte, für Kinder, die nach 1992 geboren wurden, 3 Entgeltpunkte.

Beispiel: Frau Schmidt hat zwei Kinder erzogen, die beide vor 1992 geboren wurden, und erhält dadurch 5 Entgeltpunkte zusätzlich. Die Rechnung lautet jetzt also: 40 x 37,60 Euro = 1.504 Euro brutto

Für die Kindererziehung bekommt Frau Schmidt also monatlich knapp 188 Euro mehr Rente.

Die individuelle Rente hängt vor allem von der eigenen Beitragszahlung ab. Aber die gesetzliche Rente schafft auch einen Ausgleich für Menschen, die weniger arbeiten können, weil sie Kinder erziehen oder Angehörige pflegen. Dieser Ausgleich wird solidarisch von allen Steuerzahlenden finanziert.

Nein! Das System ist gut, aber viele Menschen bekommen nicht genug Rente für ein gutes Leben im Alter. Das sind die wichtigsten Probleme:

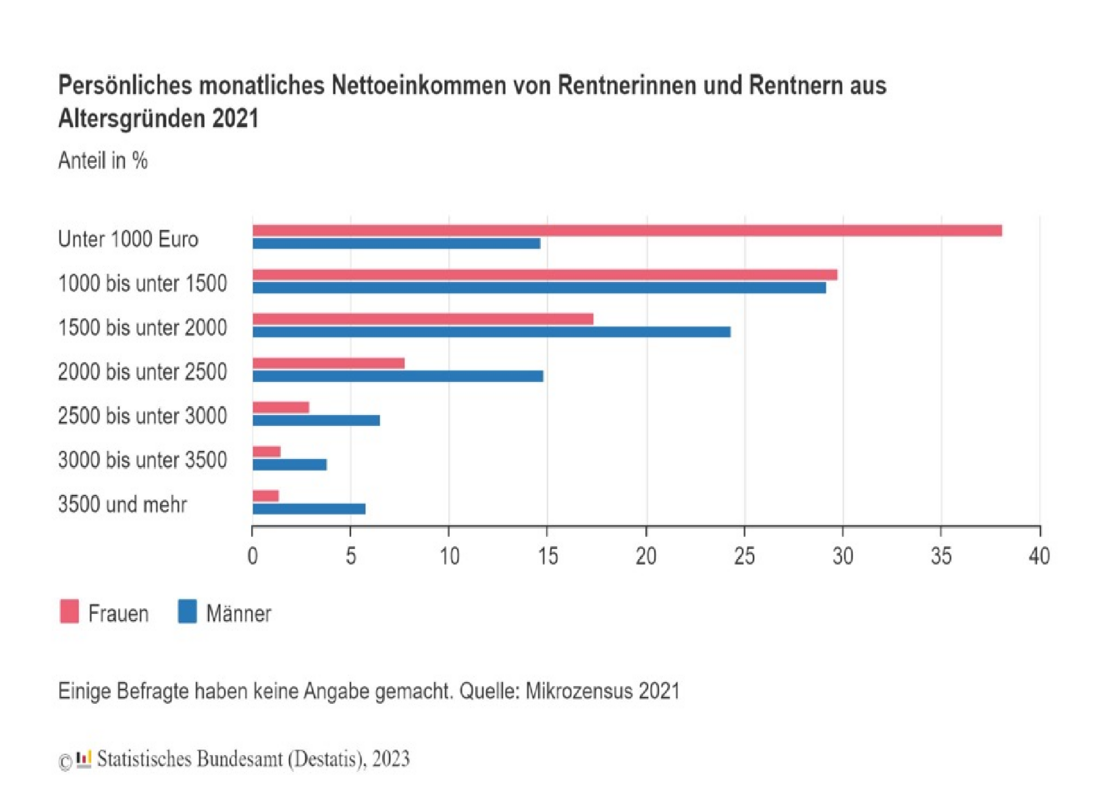

Viele Menschen haben im Alter weniger als 1.000 Euro zur Verfügung – obwohl sie im Leben viel geleistet haben. Davon sind Frauen besonders betroffen.

Bei wem die Rente zum Leben nicht reicht, bekommt Grundsicherung: Fast 600.000 Rentner*innen bekommen zusätzlich Leistungen der Grundsicherung im Alter und bei Erwerbsminderung. Diese Leistung wird aus Steuern finanziert.

Tatsächlich hätten aber viel mehr Menschen Anspruch auf Grundsicherung: Es wird geschätzt, dass etwa 900.000 Menschen keine Grundsicherung beantragen, obwohl sie Anspruch darauf hätten. Viele wissen nicht, dass sie einen Anspruch haben. Viele scheuen sich vor der Bürokratie. Andere schämen sich davor, Hilfe in Anspruch zu nehmen.

Wir sagen: Grundsicherung ist ein Recht. Niemand muss sich dafür schämen. Der SoVD berät und hilft bei der Beantragung von Grundsicherung.

Die Höhe der Rente hängt von den gezahlten Beiträgen ab. Wer schlecht bezahlt wird oder über das ganze Leben hinweg weniger arbeiten kann, kann weniger einzahlen. Niedriglöhne, Teilzeitbeschäftigung, Minijobs und Erwerbsunterbrechungen führen zu niedrigen Renten. Davon sind Frauen überdurchschnittlich betroffen.

Beispiel Minijob: Wer im Monat nur 520 Euro verdient, bekommt nach 40 Jahren nur 217 Euro Rente im Monat.

In der Folge "Rente gut, alles gut?" vom Podcast "Kein Ponyhof" des SoVD-Niedersachsen geht es um rechtzeitige Vorsorge, wie Rentenansprüche entstehen und warum die Renteninfo des Rentenversicherungsträgers eine so große Rolle spielt. Hier als Yotube Video, aber auch auf anderen Plattformen abrufbar.

Nicht alle bekommen im Alter eine ausreichende Rente. Deshalb wollen wir die Rente besser machen:

Nur gute Jobs mit guter Bezahlung sichern eine gute Rente. Altersarmut lässt sich verhindern, wenn Menschen die Möglichkeit bekommen, mehr zu arbeiten und dafür besser bezahlt werden.

Sie würden gerne wissen wie viel von Ihrer Rente nach Abzug der Sozialabgaben und der Steuer noch übrig bleibt? Genau dafür gibt es unseren Brutto-Netto-Rentenrechner, der Ihnen einen ungefähren Überblick darüber bietet, was Sie von Ihrer Rente am Ende tatsächlich im Portemonnaie haben.

Wir sind eine starke Gemeinschaft. Im SoVD engagieren wir uns für eine gerechte Gesellschaft, die für alle sorgt und niemanden ausschließt. Und in der alle auch im Alter gut leben können. Deshalb wollen wir die Rente nicht dem Markt überlassen.

Der SoVD ist die starke Stimme für soziale Gerechtigkeit. Auch gegenüber der Politik. Und wir sind die kompetente Beratung unter anderem zur gesetzlichen Rente. Wir beraten Dich in sozialrechtlichen Fragen und zur Not ziehen wir auch mit Dir vor Gericht.

Mach mit und werde Mitglied im SoVD!